최근 유행하고 있는 채무통합대출에 대해 말씀드리려고 합니다 4월 초부터 지금까지 소위 빅스텝이라 불리는 금리가 0.5% 인상되었다는 소식을 들어보셨을 겁니다. 6억 원대 건물 매각도 중단됐고, 뉴스와 시사 프로그램에서는 ‘딜 클리프’라는 문구까지 보도됐다. 또한 부동산 상황이 긴축재정을 시행하게 되면 수고가 매우 커져 투기과열지역에 있는 15억여채의 주택이 많은 관심을 모았고, 보도자료도 모두 취소를 거론하고 있는 것으로 확인되고 있습니다. 대담한 금지 및 과체중 및 규제 완화 영역.

우선 채무통합대출은 주택담보대출과 기업대출로 나눌 수 있고, 가계자금은 다시 주택구입자금과 생활안정자금으로 나누어 그 목적이 매우 명확하다. 주택구입자금에는 집을 사기 위한 목적이 있다는 것은 우리 모두 알고 있습니다. 대출, 안정적인 생활자금, 매입은 다 있습니다.. 즉, 예상 대출금을 갚은 후 대출 기관의 이체 또는 예금 대출은 추가 대출 인 2 차 예금을 반환하는 것을 의미하며 여기에도 포함됩니다.

주택 판매가 유난히 부진한 지금, 대부분의 주채무자들은 안성펀드나 벤처펀드 등 거액의 돈을 가져간다. 그리고 사업 자금처럼 많은 돈이 사용되었습니다. 이를 원하는 사람들에게는 모기지를 사용하는 것이 신용 한도보다 훨씬 유리합니다. 채무통합대출에서 생활안정자금은 갭투자나 다주택자 거래를 방지하기 위한 다양한 법적 조치를 내놓고 있을 뿐만 아니라, 이른바 전세자금대출인 전세자금대출에 대해서도 이러한 조항을 강화하고 있다.

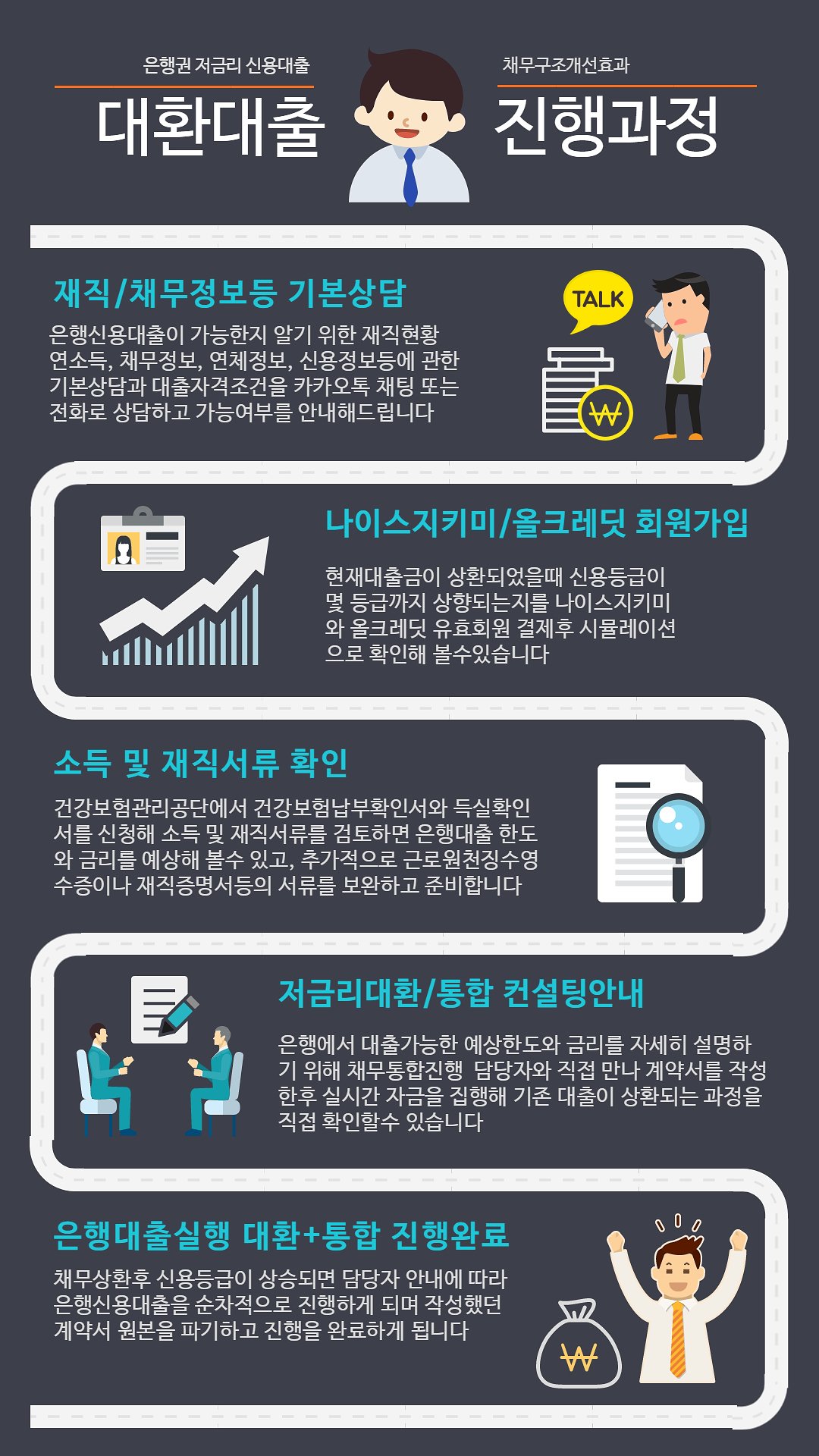

하지만 이런 어려운 여건 속에서도 전문가를 만나면 모든 금융권을 즉시 파악하고 진행할 수 있는 한 곳을 이용할 수 있고 여러 대출상품을 좋은 조건으로 비교할 수 있는 기회를 가질 수 있다. 가계 자금에는 적용되지 않습니다. 3개월 이후에 다른 사업 관련 용도로 사용하지 않았음을 증명할 수 있는 경우 LTV 대상에서 제외됩니다.

따라서 주택 소유 자영업자는 금융권의 부채 정리 대출 생성 지시에 따라 LTV 및 DTI 제한이 있는 양도 또는 서브 프라임 대출을 쉽게 얻을 수 있으므로 제한된 영역에서 더 쉽게 할 수 있습니다. 상황을 재차 확인하고 비교해야 하지만 전문적인 경험이 있다면 모든 금융권을 활용해 최적의 대출 조건을 찾을 수 있습니다. 또한 생활자금 및 기업자금 이체 뿐만 아니라 2차금융투자도 1차금융분야의 시중은행이 아니며, 2차금융분야나 기업대출에 익숙하지 않은 경우 어려운 경우도 있습니다 기업체, 협동조합, 자본금 P2P금융 등 기업에 쉽게 접근할 수 있습니다.

특히 바이어자금으로 서브프라임론을 집행하고자 하는 경우 우선순위 LTV와 서브프라임한도 및 금리를 비교하여 유리한 방향으로 집행준비를 해야 하기 때문에 전문가의 도움을 받는 것이 좋다. 금융 분야의 상황을 비교하십시오. 상담을 시작하는 방법이 매우 쉬워 비대면 전화, 카카오톡, SMS 상담을 통해 빠르게 배울 수 있습니다. 고객님의 상황에 맞는 상품, 금리, 한도를 알아보는 방법을 편리한 상담을 통해 바로 알려드립니다. 주다.